Цифровой поворот на рынке новостроек: от «живых» очередей к онлайн‑сделкам

Историческая справка: как всё оцифровалось за одно десятилетие

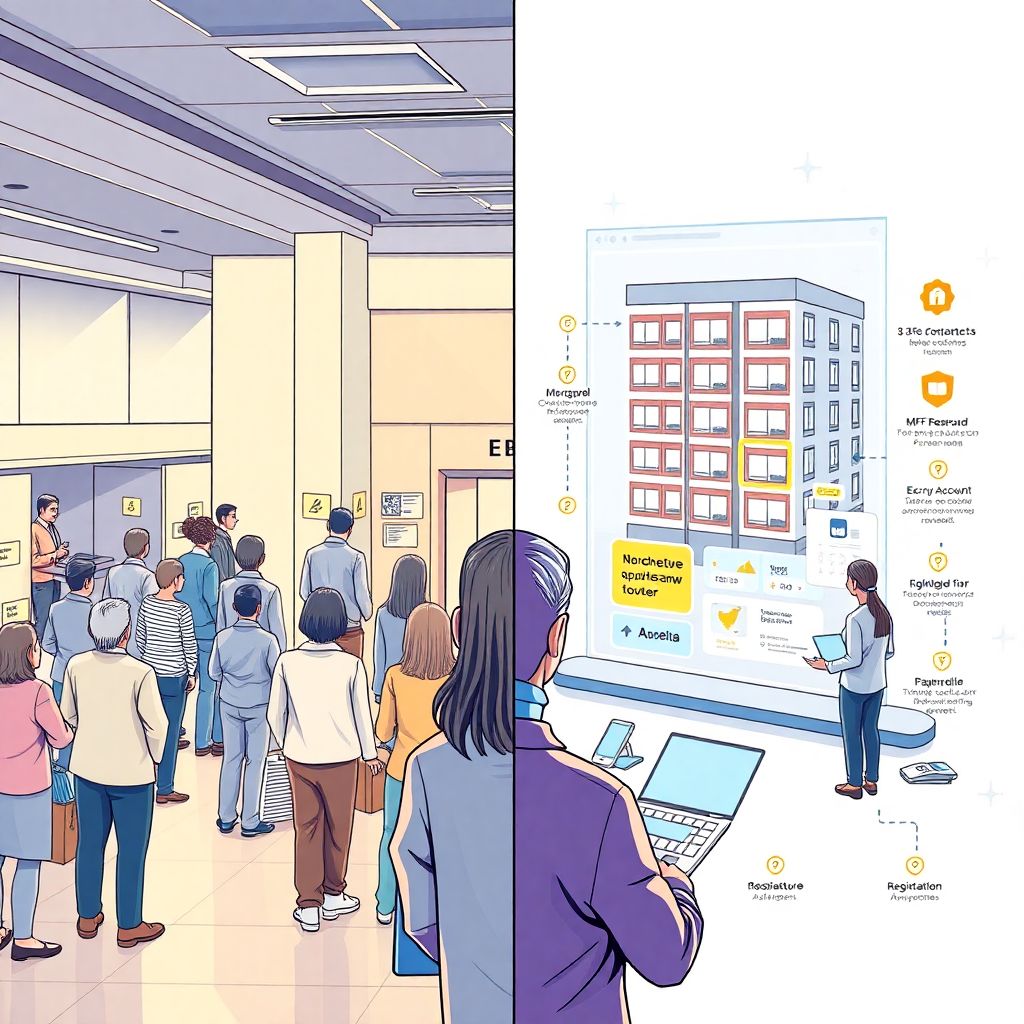

Если оглянуться назад, ещё в середине 2010‑х покупка квартиры в новостройке выглядела довольно архаично: очередь в офис продаж, кипа бумажных договоров, личное посещение МФЦ или Росреестра. Даже ипотека оформлялась в основном при личном визите в отделение банка. Перелом начался после массового перехода на расчёты через эскроу и внедрения ЕСИА, усиленной электронной подписи и суперсервисов «Госуслуг». К 2020‑м рынку пришлось ускоренно переходить к дистанционному формату: застройщики запустили личные кабинеты, банки — цифровые витрины, а регистраторы адаптировали процессы под поток электронных заявлений.

Как менялись ключевые звенья сделки

Постепенно офлайн начал вытесняться цифровыми сценариями, и сейчас, в 2025 году, полный дистанционный цикл — от выбора объекта до регистрации ДДУ — уже не экзотика, а рабочий повседневный инструмент. Пандемия лишь ускорила тренд: покупателям стало очевидно, что нет смысла тратить дни на поездки, если можно купить квартиру в новостройке онлайн, подписав документы электронной подписью и наблюдая за статусом регистрации в личном кабинете. На этом фоне офис продаж всё чаще превращается в шоу‑рум и место для консультаций, а не обязательную точку прохождения сделки.

—

Базовые принципы цифровых сделок в новостройках

Что такое онлайн‑сделка и чем она отличается от «цифрового маркетинга»

Важно разделять простой онлайн‑подбор квартиры на сайте и полноценную онлайн сделку купли продажи квартиры в новостройке. В первом случае речь идёт лишь о витрине: планировки, цены, фильтры, 3D‑тур. Во втором — о сквозном процессе: выбор лота, бронирование, загрузка документов, одобрение ипотеки, подписание договора, регистрация права и контроль оплаты — всё в электронной форме. Цифровизация здесь не про красивую оболочку, а про формальный юридический результат, который ничем не уступает бумажной процедуре и признаётся всеми участниками рынка, включая Росреестр и банки.

Эскроу как основа доверия в цифровой среде

Переход на модель, где застройщик получает деньги только после ввода дома в эксплуатацию, сделал квартиру в новостройке с оплатой через эскроу счет более предсказуемым и безопасным инструментом для покупателя. В цифровой логике эскроу встроен в онлайн‑сценарий: банк открывает счёт дистанционно, привязывает его к конкретному ДДУ, а статусы блокировки и последующего раскрытия клиент видит в мобильном приложении. Таким образом, электронные каналы стали не просто удобством, а частью системы гарантии: покупатель платит не «куда‑то застройщику», а в полностью регулируемый банковский контур с прозрачной историей операций.

Электронная регистрация и юридическая значимость цифры

Ключевой перелом — массовый переход к электронной регистрации ДДУ и последующих прав. Если раньше электронная регистрация договора долевого участия купить квартиру казалась экспериментов, то теперь это стандартная опция у крупных девелоперов и федеральных банков. Документы формируются в цифровом виде, подписываются усиленными квалифицированными подписями сторон и передаются в Росреестр через аккредитованных операторов. Для покупателя это выглядит как несколько шагов в интерфейсе: подтвердить личность, подписать пакет, дождаться уведомления о внесении записи в ЕГРН. Юридическая сила результата при этом полностью сопоставима с бумажной регистрацией.

—

Примеры практической реализации цифровизации

Как выглядит «цифровая сделка» глазами покупателя

Типичный сценарий 2025 года таков: человек выбирает объект на портале застройщика или агрегаторе, резервирует лот, загружает паспорт и заявку на ипотеку, а затем переходит к этапу «ипотека на новостройку онлайн оформление сделки». Банк проверяет кредитную историю и документы через автоматизированные сервисы, зачастую без личного визита. После одобрения клиент заходит в единый цифровой кабинет, где видит ДДУ, график платежей и параметры эскроу. Далее — удалённая идентификация, выпуск электронной подписи, подписание пакета и отправка на регистрацию. Вся цепочка укладывается в несколько дней вместо недель.

Цифровые экосистемы застройщиков и банков

Крупные девелоперы и банки стремятся связывать свои платформы в единый контур: от онлайн‑витрины до постпродажного сервиса. Так постепенно формируются экосистемы, где пользователь в одном интерфейсе видит не только ход сделки, но и этапы строительства, начисления по ипотеке, сервисы ремонта и управления квартирой. Для застройщиков это способ удержать клиента и повысить конверсию: цифровой путь проще контролировать, собирая данные о том, где пользователи «застревают». Для банков — это возможность встроиться в клиентский путь ещё на стадии выбора объекта и предложить индивидуальные ипотечные продукты.

Государственные сервисы как «скелет» цифровой инфраструктуры

Развитие онлайн‑сделок было бы невозможно без реформ на стороне государства. Расширение функционала «Госуслуг», интеграция с базами ФНС, МВД и Росреестра, унификация форматов электронных документов — всё это стало фундаментом, на котором растёт рынок цифровых новостроек. Сейчас в 2025 году ощущается следующий этап: укрупнение операторов электронного документооборота, стандартизация API и постепенное внедрение сквозных цифровых идентификаторов. В итоге участники рынка всё меньше «таскают» PDF‑файлы и всё больше обмениваются структурированными данными, что снижает количество ошибок и ускоряет регистрацию.

—

Частые заблуждения и реальные риски

«Онлайн — значит небезопасно»: почему это не совсем так

Расхожий страх звучит так: если сделка проходит в интернете, значит, её проще взломать или подделать. На практике угрозы иные. Электронные подписи хранятся в защищённых контурах, действия по ним логируются, а доступы можно ограничить двухфакторной аутентификацией. Реальная уязвимость чаще связана не с технологиями, а с человеческим фактором: невнимательное согласие на выпуск подписи через сомнительные сервисы, передача кодов третьим лицам, игнорирование уведомлений банка. Цифровая среда не отменяет необходимости проверки застройщика, банка и оператора, но и не делает сделку заведомо более рискованной.

«Онлайн‑сделка сложнее, чем прийти в офис»

Многим кажется, что цифровой процесс — это «куча IT‑шагов», тогда как личный визит воспринимается проще. Источник этого заблуждения в плохих интерфейсах и неочевидной терминологии. Когда платформы грамотно настроены, онлайн‑путь становится даже интуитивнее: система подсказывает, какие документы загрузить, какие шаги завершены, где именно «зависла» заявка. Вместо нескольких походов в офис продаж, банк и МФЦ покупатель тратит один вечер за компьютером и пару подтверждений в приложении. При этом всегда остаётся опция смешанного формата, когда часть этапов происходит онлайн, а часть — с помощью менеджера.

«Цифровизация убьёт персональное сопровождение»

Ещё один стереотип — что цифровые сервисы вытеснят живое общение и покупатель останется один на один с интерфейсом. Практика показывает обратное: спрос на квалифицированных брокеров и менеджеров не исчез, а трансформировался. Специалист становится не «переносчиком бумажек», а навигатором по цифровому процессу, помогает сравнить сценарии, объясняет юридические нюансы, проверяет корректность данных. Онлайн‑инструменты снимают рутину, но не подменяют экспертизу, и покупателю по‑прежнему важно иметь человека, который отвечает за комплексность решения, а не только за «галочки» в системе.

—

Прогноз: каким будет рынок цифровых новостроек после 2025 года

Усиление сквозной цифровизации и «невидимых» сервисов

В ближайшие три‑пять лет онлайн‑сделка станет по умолчанию базовым сценарием, а визит в офис — редким исключением. Мы увидим более глубокую интеграцию банковских и девелоперских платформ с государственными реестрами, развитие предиктивной аналитики для оценки платёжеспособности и скоринга объектов. Часть решений по одобрению ипотеки, проверке застройщика и безопасности сделки будет приниматься алгоритмами, а человек вмешается только в нестандартные кейсы. Цифровые сервисы станут менее заметными: покупатель будет ощущать просто «плавный путь», не задумываясь о том, что под капотом десятки интеграций.

Персонализация и появление новых цифровых рисков

Параллельно усилится персонализация: условия ипотеки, скидки от застройщика и формат онлайн‑сделки будут подстраиваться под профиль покупателя почти в реальном времени. Это повысит доступность новостроек для разных категорий — от молодых специалистов до семей с детьми. Однако на первый план выйдут вопросы цифровой гигиены: защита персональных данных, предотвращение мошенничества с электронными подписями, контроль за использованием больших данных. Законодательству придётся догонять технологии, уточняя рамки ответственности банков, операторов и самих покупателей, чтобы доверие к цифровому рынку не подрывалось единичными инцидентами.

Итог: цифровизация как новая «норма» рынка

Цифровая трансформация новостроек уже перестала быть модным трендом и фактически стала стандартом рынка. Возможность купить квартиру в новостройке онлайн, использовать эскроу и электронную регистрацию постепенно воспринимается как обязательный минимум сервиса, а не как инновация. Победят те застройщики и банки, кто смогут объединить технологичность с прозрачностью и понятной коммуникацией для обычного человека. К 2030 году граница между «онлайн» и «офлайн» на рынке новостроек, вероятно, окончательно сотрётся: останется просто удобный, безопасный и предсказуемый путь к собственности, в котором цифра станет фоном, а не главным действующим лицом.