Почему вообще сравнивают новостройки, вклады и облигации

В 2025 году частный инвестор в России постоянно сталкивается с одним и тем же вопросом: куда вложить деньги — новостройка, депозит или облигации. Ставки по вкладам после пиковых значений 2022–2023 годов постепенно снижаются вслед за инфляцией и смягчением политики ЦБ, а рынок жилья переживает переориентацию с льготной ипотеки на более рыночные условия. Параллельно растёт популярность ОФЗ и корпоративных облигаций как относительно понятного и прозрачного инструмента с фиксированным доходом. На этом фоне возникает практическая дилемма: инвестиции в новостройки или облигации что выгоднее в горизонте 3–7 лет, и как в это уравнение вписываются банковские вклады с их гарантией страхования.

Текущая доходность: новостройки против вкладов и облигаций в 2025 году

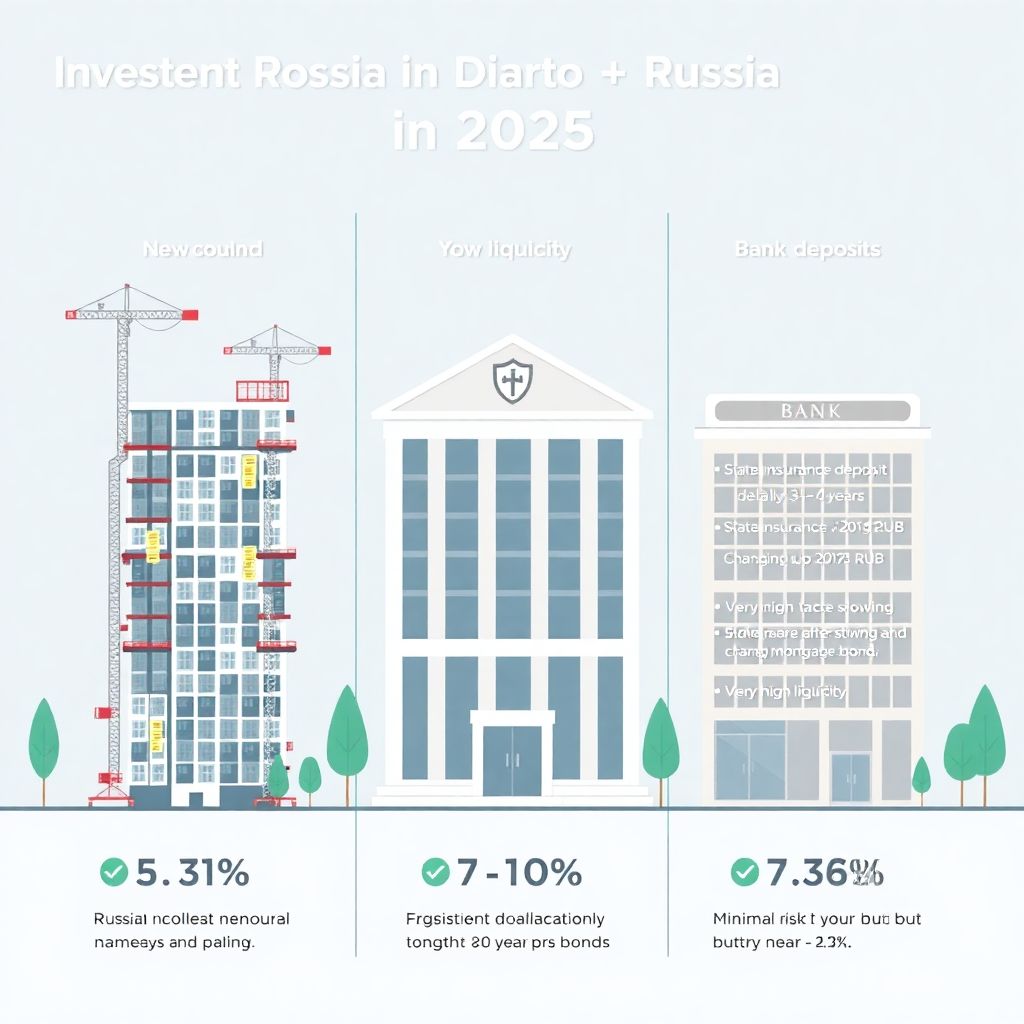

Если сопоставлять цифры, то сравнение доходности новостроек банковских вкладов и облигаций в 2025 году выглядит более сбалансированным, чем ещё несколько лет назад. Средняя ставка по рублёвым вкладам крупных банков держится в диапазоне 8–10 % годовых по акциям и спецпредложениям, тогда как базовые продукты ближе к 7–8 % при отсутствии сложных условий. Доходность по ОФЗ к погашению колеблется около 9–10,5 % годовых в зависимости от срока и типа бумаг, корпоративные облигации надёжных эмитентов дают 10–12 % с премией за риск. Реальная рентная доходность новостроек после вычета простоев, налогов и расходов на ремонт в среднем по крупным городам стабилизировалась на уровне 4–6 % годовых, а рассчитывать на быстрый рост цены, как в 2020–2021 годах, уже нельзя.

Экономические предпосылки: что движет доходностью каждого инструмента

У вкладов и облигаций логика относительно прозрачна: ставки по депозитам жёстко завязаны на ключевую ставку Банка России и инфляционные ожидания, а доходность облигаций напрямую отражает премию за риск и сроки заимствования. В недвижимости механизм сложнее: доходность инвестиций в недвижимость новостройки по сравнению с облигациями зависит от стоимости за квадрат на этапе котлована, динамики цен по мере готовности дома, фактического спроса на аренду и общего состояния экономики региона. Дополнительно на стоимость новостроек влияют госпрограммы ипотечной поддержки, стоимость строительных материалов, дефицит или избыток земельных участков и регуляторные ограничения, такие как эскроу-счета, резко меняющие структуру себестоимости для застройщиков.

Риски и волатильность: где стабильнее денежный поток

Если посмотреть на риски, вклады — это инструмент с минимальной волатильностью и государственным страхованием до 1,4 млн рублей на банк, что выгодно консервативным инвесторам. Облигации несут рыночный риск: котировки могут падать при росте ставок или ухудшении кредитного качества эмитента, но при удержании до погашения и выборе надёжных бумаг предсказуемость потока купонов остаётся высокой. В новостройках риски носят иной характер: возможные задержки строительства, изменения условий ипотечных программ, снижение платёжеспособного спроса на аренду и перспектива появления рядом конкурирующих проектов. Поэтому, отвечая на вопрос, что выгоднее вклад в банк или покупка квартиры в новостройке, нельзя абстрагироваться от риск-профиля и горизонта инвестора — безопасность и ликвидность у депозита выше, но и потенциал роста капитала в удачно выбранной новостройке зачастую больше.

Статистика по новостройкам: доходность и динамика цен

За последние пять лет российский рынок первичной недвижимости прошёл через фазу ускоренного роста. По данным профильных аналитических агентств, с 2019 по конец 2023 года средняя стоимость квадратного метра в массовом сегменте в крупнейших агломерациях выросла суммарно более чем на 60–80 %, при этом существенная часть прироста пришлась на период льготной ипотеки. Однако с середины 2023 года темпы роста начали замедляться до единичных процентов в год, а по ряду городов наблюдалась даже стагнация цен в реальном выражении. В 2024–2025 годах доходность инвестиций в новостройки всё чаще формируется не за счёт стремительного удорожания, а за счёт более взвешенного рентного потока, который уже ближе к классической доходной недвижимости, а не к спекуляции на «котловане».

Статистика по вкладам и облигациям: реальная и номинальная доходность

Если сопоставить средние банковские ставки за тот же период, то вклады в 2019–2021 годах давали 4–6 % годовых при инфляции, нередко её превышающей, что приводило к отрицательной реальной доходности. Пик ставок в 2022 году, когда краткосрочные депозиты поднимались выше 15 %, был скорее исключением, обусловленным монетарным шоком. В среднем же за последние годы реальная доходность вкладов оставалась около нуля либо в небольшом плюсе. Облигации, особенно государственные, показывали более стабильный профиль: суммарная доходность к погашению по длинным выпускам ОФЗ в ряде случаев перекрывала инфляцию на 1–3 процентных пункта, хотя краткосрочные колебания цен на фоне изменения ключевой ставки приводили к промежуточным просадкам для активно торгующих инвесторов.

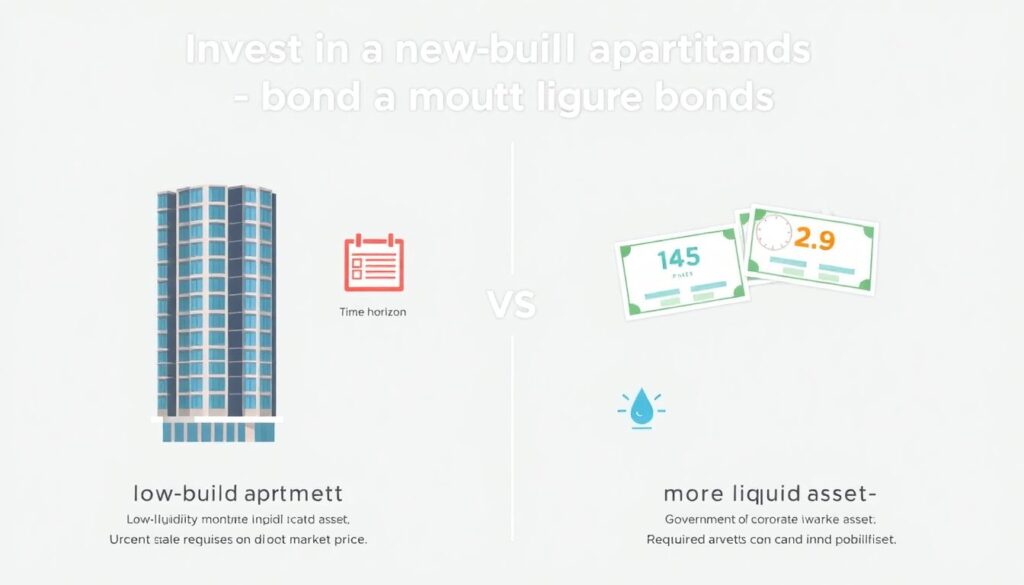

Инвестиционный горизонт и ликвидность: как это влияет на выбор

Вопрос «инвестиции в новостройки или облигации что выгоднее» нельзя рассматривать без учёта срока владения активом и потребности в ликвидности. Новостройка — это, по сути, низколиквидный актив: продажа может занять месяцы, а при необходимости срочной реализации почти всегда требует дисконта от рыночной цены. Вклады и облигации в этом плане гибче: депозит можно закрыть досрочно, пусть и с потерей части процентов, а облигации — продать на бирже в течение дня по рыночному курсу. Для инвестора, который планирует горизонт 3–5 лет и допускает временное замораживание капитала, новостройка может быть оправданной ставкой на рост стоимости локации. Однако тем, кому важна манёвренность и возможность быстро реагировать на изменения финансовой ситуации, более уместны депозиты и ликвидные облигации.

Налоговые аспекты: чистая доходность после уплаты налогов

Отдельно стоит учесть налогообложение, так как именно оно формирует итоговую чистую доходность. Проценты по вкладам и купоны по облигациям, превышающие необлагаемый лимит, облагаются НДФЛ, хотя для отдельных выпусков госбумаг возможен налоговый льготный режим. Доход от продажи квартиры в новостройке попадает под НДФЛ, если объект был во владении менее минимального срока, но часть налога может быть компенсирована имущественным вычетом или учётом документально подтверждённых расходов на покупку. Рентный доход от сдачи квартиры в аренду также требует уплаты налога, и здесь важны выбранный режим (НДФЛ, патент, самозанятость) и дисциплина учёта. В результате реальная разница между «грязной» и «чистой» доходностью может достигать нескольких процентных пунктов как в пользу, так и не в пользу каждого инструмента.

Сценарный анализ: как меняется доходность при разных условиях

Чтобы не ограничиваться средними значениями, полезно мысленно проиграть несколько сценариев. В умеренно благоприятных условиях, когда экономика растёт на 1–2 % в год, инфляция держится в диапазоне 4–6 %, а ключевая ставка постепенно снижается, базовый прогноз выглядит следующим образом: депозиты обеспечивают около 1–2 % реальной доходности, облигации надёжных эмитентов — на 2–3 пункта выше инфляции, а новостройки при правильном подборе локации и адекватной цене входа могут принести совокупный результат 6–9 % годовых, но с более широким разбросом значений. В стрессовом сценарии, связанном с ростом ставок и замедлением экономики, доходность новостроек может упасть до нуля или уйти в минус в реальном выражении, тогда как фиксированный доход по облигациям и вкладам продолжит компенсировать часть инфляционных рисков.

Пошаговое сравнение для частного инвестора

Для практического выбора удобно разобрать ситуацию по шагам. Ниже приведена логика, которой может руководствоваться частный инвестор при определении, что выгоднее вклад в банк или покупка квартиры в новостройке, а также где в этой схеме место облигациям:

1. Оценить свой риск-профиль и допуск к просадкам капитала в краткосрочном периоде.

2. Определить минимальный срок, на который средства могут быть заморожены без ущерба личному бюджету.

3. Сопоставить ожидаемую доходность каждого инструмента с учётом налогов, комиссий и возможных простоев (по аренде) или потерь процентов (по вкладам).

4. Учесть потребность в ликвидности: насколько критично иметь доступ к деньгам в течение нескольких дней, а не месяцев.

5. Сформировать комбинированный портфель, в котором новостройки, вклады и облигации дополняют, а не заменяют друг друга, снижая суммарный риск.

Влияние на экономику и индустрию строительства

Массовый интерес к инвестициям в новостройки за последние годы существенным образом повлиял на структуру строительной отрасли. Высокий спрос со стороны инвесторов, заходивших на ранних стадиях, подтолкнул девелоперов к активному выводу новых проектов, а использование эскроу-счетов изменило схему финансирования стройки, сделав её более банковско-центричной. В результате строительный сектор стал теснее завязан на стоимость фондирования, то есть на ставки по вкладам и доходность облигаций, которые банки должны предлагать своим клиентам. Параллельно растущая популярность облигаций как инструмента для частных инвесторов привела к расширению линейки биржевых продуктов, в том числе структурных облигаций и долговых бумаг самих девелоперов, что усилило взаимосвязь между рынком капитала и сектором недвижимости.

Как меняется индустрия финансовых услуг

Финансовые организации активно реагируют на растущий спрос на сравнительный анализ: инвестиции в новостройки или облигации что выгоднее в разных сценариях, и какие комбинированные решения можно предложить клиенту. Банки и брокеры развивают сервисы персонального финансового планирования, где ипотечные продукты, депозиты и облигации рассматриваются в едином портфеле, а не по отдельности. Появляются калькуляторы, которые позволяют моделировать долгосрочный денежный поток от аренды, учитывать индекс роста стоимости жилья, а также сопоставлять его с прогнозной доходностью облигаций разных сроков погашения. Это приводит к постепенному повышению финансовой грамотности частных инвесторов и снижает долю решений, принимаемых исключительно на эмоциях или на основе «историй знакомых».

Прогноз до 2030 года: как может измениться баланс доходности

Если смотреть вперёд до конца десятилетия, консенсусный прогноз аналитиков предполагает постепенную нормализацию рынка недвижимости. В условиях более устойчивой, но умеренной экономической динамики резких ценовых скачков на первичном рынке жилья ждать не стоит, за исключением отдельных точек роста — перспективных агломераций и инфраструктурных проектов. Доходность инвестиций в недвижимость новостройки по сравнению с облигациями, вероятнее всего, останется более волатильной: будут проекты, дающие двузначную годовую доходность за счёт удачной локации и входа на ранней стадии, но среднерыночные значения, по оценкам, стабилизируются в коридоре 5–7 % в год в реальном выражении при учёте аренды и умеренного роста цен. Облигации и вклады, в свою очередь, сохранят роль базового инструмента для защиты капитала, обеспечивая 1–3 процентных пункта реальной доходности при умеренных рисках.

Как изменятся предпочтения инвесторов к 2030 году

По мере развития инфраструктуры рынка, цифровых платформ и упрощения доступа к биржевым инструментам можно ожидать смещения части капитала из недвижимости в финансовые активы. Вопрос «куда вложить деньги новостройка депозит или облигации» всё чаще будет решаться не в пользу одного инструмента, а через диверсификацию: долю капитала логично распределять между ликвидными бумагами и менее ликвидной, но потенциально более доходной недвижимостью. Для молодого поколения инвесторов, привыкшего к онлайн-сервисам и быстрому управлению портфелем, облигации станут естественной альтернативой классической «квартире на сдачу», тогда как новостройки останутся релевантны либо как объект для собственного проживания, либо как часть долгосрочной стратегии сохранения и передачи капитала.

Выводы: как подойти к выбору инструмента в 2025 году

В 2025 году нельзя дать универсальный ответ на вопрос, что выгоднее — вклад в банк или покупка квартиры в новостройке, равно как и окончательно решить спор «инвестиции в новостройки или облигации что выгоднее» без привязки к конкретной ситуации. Новостройки остаются инструментом с высоким порогом входа и повышенной волатильностью доходности, но с потенциалом существенного роста стоимости на горизонте 7–10 лет в удачных локациях. Облигации и депозиты, напротив, предлагают более предсказуемый доход и лучшую ликвидность, но в среднем уступают по верхней планке возможной доходности. Рациональный подход — не противопоставлять эти инструменты, а комбинировать их с учётом личных целей, сроков и готовности к риску, используя вклады и облигации как «финансовый фундамент», а новостройки — как долгосрочный актив с потенциалом прироста капитала.