Что произошло с рынком новостроек за год: на пальцах, но по-взрослому

За последний год рынок новостроек реально переформатировался: изменилась структура спроса, подход застройщиков к продукту, банковские условия и поведение инвесторов. То, что раньше работало «по накатанной» — купить на котловане и через год-полтора выйти с +30% — сейчас уже не универсальная стратегия. На первый план вышли не только локация и цена, но и юнит-экономика объекта, финансовая устойчивость застройщика, условия DDU и даже сценарий выхода из сделки. Для тех, кто заходит впервые, всё это выглядит избыточно сложным, из-за чего новички часто совершают типовые ошибки: ориентируются только на цену за метр, верят агрессивной рекламе и не считают полный чек владения квартирой с учётом ипотеки, отделки, коммунальных и налоговых платежей.

Ключевые сдвиги спроса: кто и что покупает сейчас

Портрет покупателя за год заметно изменился. Доля чистых инвесторов сократилась, а доля «первого жилья» и апгрейда (смена старой квартиры на новостройку) выросла. Покупатели стали прагматичнее: всё меньше эмоций и «мечты о панорамных окнах», всё больше расчётов по ипотечному платежу, прогнозу аренды и возможной перепродаже. В реальной практике это выражается в том, что даже семьи, ищущие жильё «для себя», спрашивают у брокеров: «А если через 5–7 лет придётся продать, насколько ликвиден будет этот корпус?». В итоге заметно просела популярность маргинальных локаций «в чистом поле», а проекты у метро, МЦД и крупных транспортных узлов держатся куда увереннее, даже если номинальная цена за квадрат у них выше.

Как за год изменились критерии выбора квартиры

Если год назад фокус был на максимальной площади за минимальный бюджет, сейчас тенденция сместилась к оптимизации планировки и эксплуатационных расходов. Люди чаще выбирают компактные, но функциональные евродвушки вместо больших, но неэффективных трёшек. Застройщики под это подстроились: доля студий в экспозиции немного снижается, зато растёт количество планировок с кухней-гостиной и изолированными спальнями. Для покупателей, которые хотят купить квартиру в новостройке в москве цены и тенденции теперь оцениваются не только по прайсу на сайте, но и по совокупному бюджету: ставка ипотеки, наличие субсидий, стоимость паркинга, отделки и мебели, а также перспективы роста квартала в горизонте 3–5 лет.

Технический блок: что теперь считают «взрослые» покупатели

В профессиональной среде норма — смотреть не только на стоимость квадратного метра, но и на интегральные показатели: удельную стоимость владения (ипотека + коммунальные + налог на имущество / фактическая площадь), ожидаемый срок окупаемости при сдаче в аренду, дисконт к вторичному рынку в этой же локации. За год это мышление стало проникать и в массовый сегмент: всё больше клиентов просят брокера посчитать кэшфлоу по объекту и сравнить его с альтернативами — например, с покупкой более дешёвой квартиры в другом районе или даже с консервативными финансовыми инструментами.

Цены: где реально выросло, а где рост только на бумаге

За год номинальные цены на новостройки в крупных агломерациях выросли, но реальная «доступность квадратного метра» зачастую не изменилась или даже ухудшилась из‑за изменения условий ипотеки и сокращения субсидий. Когда вы слышите про рынок новостроек 2025 прогноз цен, важно отделять рекламные заявления от аналитики: застройщики любят показывать динамику прайса, но скрывают дисконты, рассрочки, специальные условия и маркетинговые скидки, которые по факту уменьшают итоговый чек для покупателя. В итоге в бюджете семьи критичен не сам прайс-лист, а ежемесячный платёж по кредиту и наличие подушки безопасности при изменении ставок.

Факторы, влияющие на стоимость новостроек

Ценообразование за год стало ещё более многосоставным. На итоговую цену влияют не только себестоимость строительства и стоимость земли, но и модель проектного финансирования, ставка по кредитной линии для застройщика, скорость продаж и регуляторные ограничения. Появился феномен «скрытой индексации»: формально цена за квадрат «подросла», но застройщик одновременно раздаёт щедрые бонусы — от бесплатной отделки до годовой ипотечной ставки ниже рынка — компенсируя часть роста. В такой архитектуре условий прогноз цен на новостройки в россии 2025 надо рассматривать не в отрыве от ипотечного рынка, а как связанный финансовый продукт: квартира + кредит + субсидия + потенциальный дисконт при торге.

Технический блок: номинальная vs эффективная цена

Специалисты разделяют понятия «номинальная цена» (то, что написано в прайсе) и «эффективная цена сделки» (то, что в итоге платит покупатель с учётом всех скидок и стоимости кредитных денег). За год разрыв между этими показателями заметно вырос. Эффективная цена считается через дисконтированный денежный поток: берётся вся сумма платежей по ипотеке на горизонте, например, 7–10 лет, дисконтируется по выбранной ставке и сравнивается с альтернативами. Для частного покупателя это выглядит сложно, но базовую логику можно упростить: чем больше вы переплачиваете в виде завышенной ставки по «субсидированной» ипотеке, тем дороже вам обходится сама квартира, даже если прайс выглядит привлекательным.

Инвесторы против «покупателей для жизни»: кто выигрывает

Инвестиции в новостройки анализ рынка показывают, что эпоха лёгких денег для «перекупов» заметно сдала позиции. Конвейерные схемы, когда инвестор покупал сразу несколько лотов на старте продаж и перепродавал их через год с ощутимой наценкой, теперь работают далеко не в каждом проекте. В ликвидных локациях ещё возможен сценарий с доходностью в 10–15% годовых в рублях, но он требует тщательной проработки рисков и готовности выйти из сделки не по максимуму, а по приемлемой цене. Многие частные инвесторы за год перераспределили капитал: кто‑то ушёл в аренду с последующим выкупом, кто‑то в коммерческую недвижимость или в альтернативные финансовые инструменты, где риск-доходность выглядит более предсказуемо.

Инвестиционные стратегии, которые ещё работают

С точки зрения практики, жизнеспособными остаются несколько форматов. Первый — покупка лота на ранней стадии в проекте с выраженным градостроительным потенциалом: строительство новой станции метро, МЦД, дорожной развязки или масштабного благоустройства территории. Второй — покупка ликвидной планировки с прицелом на сдачу в аренду в районах с устойчивым спросом (вблизи университетов, деловых кластеров, промышленных парков). Третий — участие в перемещении капитала внутри города: продажа неликвидной «вторички» в старом фонде с реинвестированием в более компактную, но ликвидную новостройку, которая в перспективе растёт быстрее рынка. По опыту брокеров, хорошо просчитанные объекты по‑прежнему находят арендатора за 1–2 недели и обеспечивают приемлемую доходность даже с учётом ипотеки.

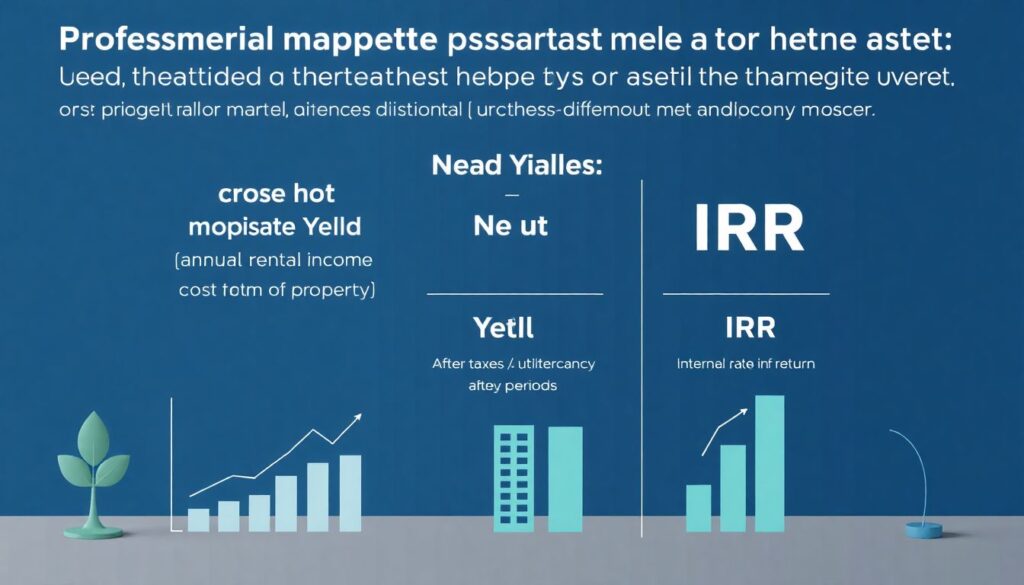

Технический блок: как инвестору считать доходность

Профессиональные участники рынка оценивают объект по несколько иным метрикам, чем розничные покупатели. Ключевые показатели: валовая арендная доходность (годовой доход от аренды / полная стоимость объекта), чистая доходность после налогов, коммунальных и простоев, IRR (внутренняя норма доходности) с учётом горизонта владения, а также сценарный анализ: базовый, оптимистичный и стрессовый. За год инвесторы стали активнее закладывать стресс-сценарии: падение аренды на 10–15%, рост ставки по рефинансированию, задержку заселения. Те, кто этого не делает, как правило, и попадают в зону убытков при первом же изменении рыночной конъюнктуры.

Частые ошибки новичков на рынке новостроек

Новички традиционно становятся основными «донорами» рынка, оплачивая свои недосчёты в анализе лишними процентами к стоимости жилья. Наиболее распространённая ошибка — фокус только на маркетинговой цене и красивой визуализации проекта. Люди влюбляются в рендеры, не задавая базовые вопросы о транспортной доступности, инженерной инфраструктуре, реальном составе будущих соседей и юридических рисках. Отсюда вытекают разочарования: долгие поездки до работы, отсутствие садов и школ, проблемные управляющие компании и сложности с дальнейшей перепродажей. Между тем, многие из этих проблем можно спрогнозировать ещё на этапе выбора объекта, если придерживаться структурированного подхода и не спешить с авансом.

Топ-ошибки первых сделок

- Выбор застройщика только по цене и рекламе без проверки его финансовой устойчивости, репутации, истории сданных объектов и судебных споров, что повышает риск задержек или конфликтов по качеству.

- Игнорирование полного бюджета сделки: новички считают только цену по ДДУ, но не учитывают отделку, мебель, техприсоединение, страховки, налоги и комиссии, получая неожиданно высокий итоговый чек.

- Неумение читать договор: покупатели пролистывают пункты о переносе сроков, штрафах, порядке изменения проектной декларации и технических характеристик, лишая себя юридических рычагов.

- Слепая вера в «супервыгодную» субсидированную ипотеку без расчёта её реальной стоимости: в итоге люди переплачивают на ставке больше, чем экономят на «скидке» от застройщика.

- Отсутствие стратегии выхода: покупатель не продумывает, кому и на каких условиях он сможет продать или сдать квартиру через 3–5 лет, и оказывается с неликвидом в спорной локации.

Частные ошибки при инвестициях

У инвесторов-новичков свои специфические промахи. Часто люди покупают «всё, что осталось» в конце очереди, рассчитывая на скачок цены после ввода дома в эксплуатацию, и не анализируют конкурирующие объекты поблизости. Другой частый сценарий — верить «средней по больнице» доходности без учёта конкретного района, класса жилья и состояния транспортной инфраструктуры. В реальности один и тот же формат студии может давать 7% годовых в одном квартале и едва выходить в ноль в другом, если его окружает переизбыток похожих предложений. Ошибка усугубляется тем, что многие ориентируются на устаревшие кейсы трёх-пятилетней давности, когда рынок рос быстрее и закрывал ошибки за счёт общего тренда.

Ипотека, субсидии и влияние государства: что поменялось

За год роль ипотечных программ и господдержки только усилилась: значительная часть сделок в новостройках завязана на льготные или квази-льготные продукты. При этом правила игры постепенно ужесточались: ужесточение критериев, лимиты, изменение ставок. Это заставило как покупателей, так и застройщиков адаптировать свои стратегии. Покупатели стали проявлять больше интереса к возможностям рефинансирования, смешанным схемам (часть платежа — ипотека, часть — рассрочка от застройщика) и к вопросу: что будет с платежом, если льготный период закончится, а ставка вырастет. Для многих именно этот фактор стал ключевым при принятии решения, стоит ли покупать новостройку сейчас прогноз экспертов здесь опирается прежде всего на динамику ставок и политику ЦБ, а не только на стоимость «квадрата».

Как застройщики используют ипотеку как маркетинговый инструмент

Застройщики за год окончательно превратили ипотеку в главный элемент маркетинга. Вместо прямых скидок в 5–10% они предлагают «ипотеку 0,1%» или «фиксированный платёж», перекладывая часть затрат в более высокую ставку после окончания льготного периода или в общую стоимость проекта. Новички часто не видят этой подмены и сравнивают объекты только по размеру ежемесячного платежа в первый год. Профессиональный подход предполагает, что покупатель просчитывает весь жизненный цикл ипотеки: от заведения кредита до полного погашения или рефинансирования, сопоставляя суммарную переплату с размером формальной скидки.

Технический блок: на что смотреть в ипотечных программах

При выборе ипотечной программы важно анализировать не только заявленную ставку, но и эффективную: с учётом страховок, комиссий, возможного повышения после льготного периода. Рекомендуется считать два сценария: «оптимистичный» — с рефинансированием через 2–3 года по более низкой ставке, и «консервативный» — без рефинансирования с сохранением текущих условий. Если уже на консервативном сценарии платёж комфортен, а долговая нагрузка не превышает 30–35% от дохода семьи, сделка выглядит разумной. Если же комфорт достигается только за счёт агрессивного пересчёта на будущее снижение ставок, риск закредитованности становится слишком высоким.

Локации и качество продукта: почему «метр» больше не главный герой

За год стало окончательно понятно, что стоимость квадратного метра сама по себе мало о чём говорит. Ключевым драйвером ценовой динамики стала комбинация локации, транспортной доступности, качества архитектурной концепции и наполнения инфраструктурой. Те проекты, где девелопер инвестирует в благоустройство, создаёт рабочие места и развивает общественные пространства, демонстрируют куда более устойчивое ценообразование. В реальных кейсах видно, как два ЖК на расстоянии нескольких километров могут расходиться в цене на 20–30% при одинаковом классе и сроках сдачи только из‑за разницы в окружении и продуманности мастер-плана.

Какие форматы новостроек уходят в прошлое

Рынок постепенно отказывается от монотонных «муравейников» без внутренней инфраструктуры, с минимальной долей коммерции и парковки. Спрос смещается в сторону квартальной застройки, смешанных форматов с офисами, бизнес-площадками, детскими и спортивными объектами. Покупатели стали внимательнее относиться к этажности, инсоляции, плотности застройки и качеству входных групп. Если раньше типичная ошибка новичка — смотреть только на планировку квартиры, игнорируя общий проект, то за последний год всё больше клиентов запрашивают генеральный план, схемы движения транспорта, расположение коммерции и детских площадок, оценивая качество жизни на уровне всего квартала.

Технический блок: параметры, которые реально влияют на ликвидность

Ликвидность новостройки в долгосрочной перспективе определяется набором объективных характеристик: время в пути до ключевых деловых центров в часы пик, обеспеченность школами и садами на 1000 жителей, количество парковочных мест на квартиру, плотность населения на гектар, а также доля «инвестиционных» лотов в доме (косвенный индикатор — много студий и малых площадей). Чем хуже эти показатели, тем выше риск, что объект будет обгонять рынок только в периоды общего бумового роста и просаживаться сильнее его при охлаждении спроса.

Прогнозы на ближайший год: чего ждать покупателям и инвесторам

Глядя вперёд, участники рынка сходятся в одном: волатильность сохранится, а «просто подождать, пока всё подорожает» уже не работает как стратегия. Для конечных пользователей главное — сохранить фокус на комфортном платеже, качестве локации и функциональности планировки, а не гнаться за «идеальным моментом входа». Что касается инвесторов, им придётся всё чаще задавать себе вопрос: готов ли я к тому, что квартира — это не спекулятивный инструмент, а более консервативный актив с горизонтами 7–10 лет и умеренной доходностью. В таком контексте прогноз цен на новостройки в россии 2025 не должен рассматриваться в отрыве от макроэкономики: динамики доходов населения, регуляторной политики и доступности кредитов, которые напрямую определяют платёжеспособный спрос на первичном рынке.

Что означает «правильный момент» входа на рынок

Парадокс в том, что для большинства покупателей «правильный момент» — не минимум цен на рынке, а момент, когда их собственная финансовая ситуация позволяет сделать безопасную сделку. В реальности редко удаётся поймать и низкие цены, и низкие ставки. Поэтому разумный подход выглядит так: оценить свою потребность в жилье, финансовые резервы, стабильность дохода и только потом смотреть на рыночный цикл. С этой позиции вопрос «покупать сейчас или подождать» превращается в аналитическую задачу, а не в гадание. Если вы видите, что конкретный объект закрывает ваши бытовые задачи, а финансовые риски посчитаны и приемлемы, то краткосрочные колебания рынка будут иметь гораздо меньшее значение, чем кажется из новостных заголовков.

Итог: как действовать новичкам без лишних ошибок

Чтобы минимизировать риск неудачной сделки, новичкам стоит выработать для себя базовый чек-лист. В него обязательно должны входить: проверка застройщика, анализ локации и транспортной доступности, расчёт полного бюджета владения, чтение ДДУ с акцентом на сроки и ответственность сторон, а также сценарий выхода — кому вы потенциально сможете продать или сдать эту квартиру через несколько лет. Полезно сравнить 2–3 альтернативных объекта и не поддаваться на давление «только сегодня» от менеджеров продаж. В итоге, задавая правильные вопросы и считая не только цену за метр, но и финансовые и бытовые последствия сделки, вы снижаете вероятность ошибок и делаете покупку новостройки более осознанной, независимо от того, какие будут рыночные тренды и рынок новостроек 2025 прогноз цен в аналитических отчетах.