Почему вообще стоит заморачиваться с господдержкой

Реальность, а не рекламные буклеты

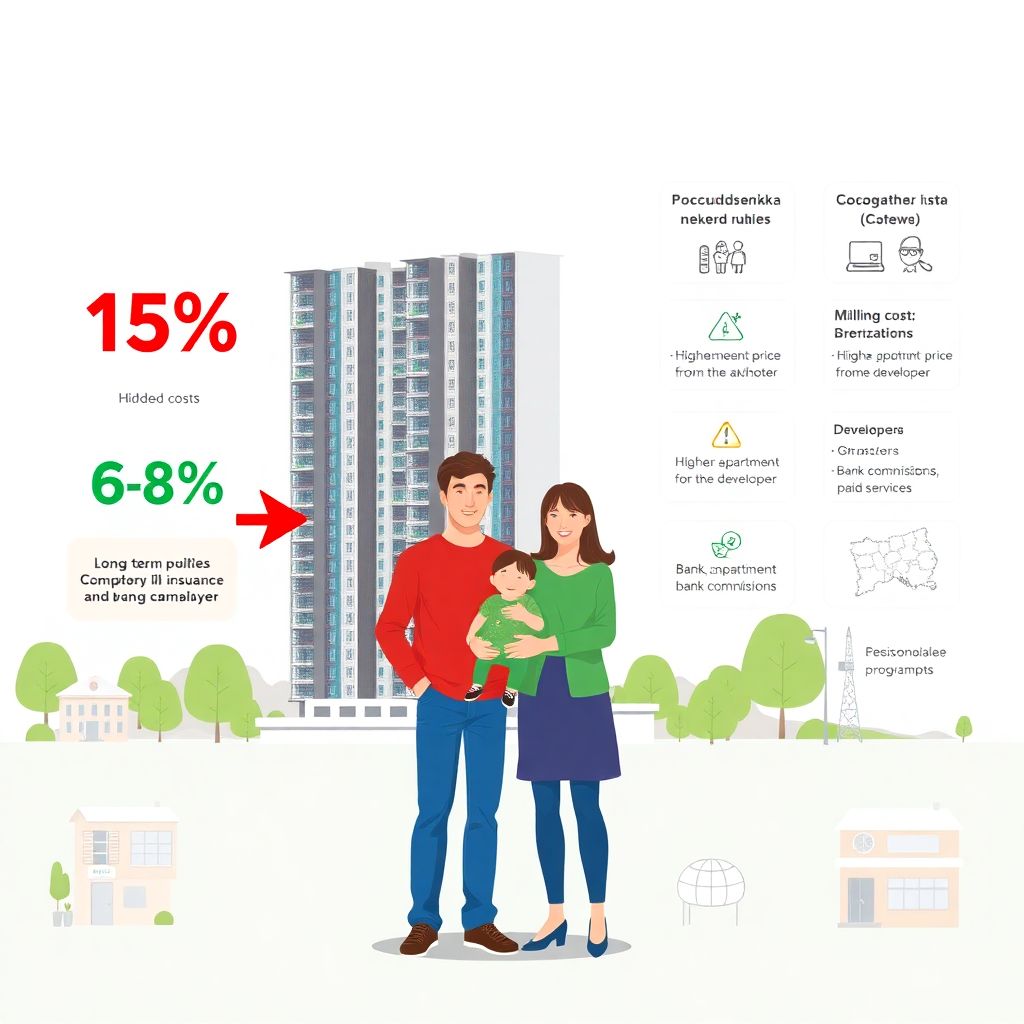

Если отбросить маркетинг банков и застройщиков, господдержка при покупке квартиры в новостройке — это, по сути, способ частично переложить проценты по кредиту на бюджет. Для покупателя это выражается не в красивых лозунгах, а в очень конкретной экономии: разница между ставкой 15% и 6–8% за 20 лет превращается в миллионы рублей. Важно понимать, что льгота не делает квартиру автоматически дешёвой: застройщик может поднимать цену под «акцию», банк — навешивать страховки и комиссии. Поэтому относиться к госпрограммам стоит как к инструменту финансовой инженерии: они работают отлично, если считать полную стоимость владения, а не смотреть только на рекламную ставку, и сравнивать несколько сценариев, включая «обычную» ипотеку.

Мифы и реальные ограничения

В быту гуляет набор устойчивых мифов: «льгота только для многодетных», «деньги по программе почти недоступны», «всё равно одобрят только своих». На практике главное ограничение — не мифические закрытые квоты, а ваша платёжеспособность и корректно собранный пакет документов. Банки заинтересованы выдавать кредиты по господдержке: часть их риска компенсирует государство, поэтому им проще обосновать выдачу кредита службе риск-менеджмента. Бюрократия тоже преувеличена: базовые программы государственной поддержки покупателей новостроек укладываются в стандартные ипотечные процедуры, а сложности обычно начинаются не с подачей заявки, а на этапе выбора конкретного объекта и согласования схемы сделки с застройщиком и банком.

Основные виды льготных программ в 2024

Базовая господдержка и семейная ипотека

В 2024 году ядро рынка составляют несколько федеральных программ: базовая ипотека с господдержкой новостройки 2024, семейная ипотека, сельская, ИТ-ипотека и региональные надстройки. Ключевой принцип: государство субсидирует часть ставки банку, а вы видите на договоре уже «срезанную» ставку. Для семейной ипотеки стартуют минимальные ставки, но взамен вводятся жёсткие требования к составу семьи и дате рождения детей; базовая программа зачастую чуть дороже по процентам, зато доступнее по условиям доходов. Важно заранее понять, к какой категории вы относитесь, и не полагаться на устные обещания менеджера застройщика, а запросить у банка письменный перечень критериев и список документов именно под выбранный вид льготы.

«Фирменные» условия банков и реальная ставка

Почти у каждого крупного банка есть свои надстройки над господдержкой: скидка за электронную регистрацию, зарплатный проект, отказ от бумажной выписки и так далее. На первый взгляд кажется, что льготная ипотека на новостройки условия делает максимально мягкими и комфортными, но в деталях часто прячется дополнительная маржа: навязанная страховка жизни, платный сервис «сопровождение сделки», повышенные комиссии за перевод средств застройщику. Чтобы не попасться, нужно смотреть не только на заявленную ставку, но и на полный платёж по графику, сравнивать ПСК (полную стоимость кредита) и считать итоговую переплату за весь срок с учётом всех платных опций, а не соглашаться на пакет услуг только ради красивой цифры в рекламе.

Как реально воспользоваться льготой, а не потерять на ней

Пошаговая логика вместо хаотичных визитов в офисы

Ошибочная стратегия — сначала выбрать «красивый» жилой комплекс, а уже потом пытаться понять, как воспользоваться льготной ипотекой на новостройку под него. Эффективнее действовать в обратном порядке: сначала проверить свой кредитный профиль (доходы, ИП/самозанятость, действующие кредиты), накидаться по калькуляторам разных банков и понять, под какие программы вы подходите. Затем уточнить, какие конкретно ЖК аккредитованы этими банками по господдержке, и только после этого выбирать планировку. Такой подход резко снижает риск ситуации, когда объект вам нравится, но под него доступен лишь один банк с «золотым» пакетом страховок, и итоговая переплата съедает всю экономию от льготы, превращая «выгодную» сделку в сомнительную.

Реальные кейсы: когда льгота спасает, а когда нет

Практический пример: семья с одним ребёнком выбирала между вторичкой и новостройкой. На вторичном рынке ставка без льгот — 15%, в новостройке — 6% по семейной ипотеке. При одинаковой цене в 8 млн разница ежемесячного платежа составила почти 30 тысяч рублей, а суммарная переплата за 20 лет — несколько миллионов, и именно программы государственной поддержки покупателей новостроек сделали новостройку рациональным выбором. Обратный кейс: покупатель соглашается на льготную ставку 5,8%, но застройщик под неё поднимает цену на 12%, плюс банк добавляет навязанную страховку, и экономия по процентам фактически уходит в рост стоимости квадратного метра. В результате «льготная» сделка проигрывает обычной ипотеке с дисконтом на вторичке.

Неочевидные решения и нестандартные схемы

Комбинирование программ и смена роли участников

Иногда выгодный сценарий — это не одна идеальная программа, а комбинация нескольких инструментов. Например, супруг оформляет семейную программу на основную часть стоимости, а недостающую сумму закрывают обычным кредитом под созаёмщика с более прозрачным доходом. Нестандартное решение — смена роли: если один из супругов не проходит по официальному доходу, базовым заёмщиком делают второго, а «проблемного» оформляют созаёмщиком без учёта его долговой нагрузки. В ряде регионов можно дополнительно использовать местные субсидии или сертификаты, уменьшая тело кредита. Такие схемы не рекламируют в отделениях, но при грамотном ипотечном брокере позволяют легально оптимизировать параметры сделки и влезть в лимиты господдержки.

Переуступка, ввод в эксплуатацию и «окно возможностей»

Один из недооценённых инструментов — покупка по переуступке в доме на финишной стадии стройки. Часть банков готова применять льготы к таким сделкам, если договор долевого участия зарегистрирован в нужные сроки, а объект проходит по критериям госпрограммы. Покупатель получает объект ближе к вводу, а значит, меньше рискует долгостроем, но всё ещё претендует на льготную ставку. Нестандартный ход — поймать момент, когда дом уже введён в эксплуатацию, но ещё идёт регистрация прав, и банк всё равно относит его к новостройкам. В этот короткий период возможно совместить скорость сделки, минимальный риск и доступ к льготам, которые после массовой регистрации прав уже перестанут применяться к тем же квартирам.

Альтернативные методы экономии помимо госпрограмм

Субсидированные ставки застройщика и их подводные камни

Если вы не проходите под федеральные льготные программы, это не значит, что выгодной ипотеки не существует. Застройщики часто субсидируют ставку за счёт собственной маржи: предлагают, например, 0,1–1,99% на первые годы. Формально это не господдержка при покупке квартиры в новостройке, но математический эффект похожий — вы переносите основную нагрузку на более поздний период, когда доходы, возможно, вырастут. Главное — внимательно анализировать, как меняется ставка после льготного периода, и нет ли там «скачка» до 18–20%. Иногда разумнее взять чуть более высокую, но стабильную ставку, чем соглашаться на агрессивно низкую временную и надеяться на досрочные погашения, которые потом могут не сложиться.

Переговоры о скидке и работа с несколькими банками

Нет закона, запрещающего вам торговаться одновременно и с банком, и с застройщиком. Более того, демонстрация одобрения от конкурирующей кредитной организации часто становится аргументом в пользу снижения надбавок к ставке. Неочевидный ход: получить предварительные одобрения по стандартной ипотеке, а затем использовать их как рычаг для улучшения условий по льготным программам у другого банка. Многие клиенты об этом даже не задумываются, ограничиваясь единственным «банком от застройщика». Между тем, если у вас приличный «белый» доход и чистая кредитная история, пространство для манёвра обычно есть, и разница даже в 0,5–1% по ставке за 20–25 лет превращается в очень заметную экономию на переплате.

Лайфхаки для тех, кто хочет выжать максимум

Профессиональные приёмы анализа выгоды

Опытные риелторы и ипотечные брокеры сначала считают сценарии, а уже потом смотрят на логотипы банков и красивые рендеры ЖК. Их базовый инструмент — моделирование кэшфлоу: строится несколько графиков платежей с учётом разных программ, сроков, возможных досрочных погашений и даже ожидаемой инфляции аренды, если квартира берётся как инвестиция. В этом подходе льготная ипотека на новостройки условия которой выглядят «идеально» на плакате, может проиграть более высокой ставке, но с честной ценой квадратного метра и отсутствием скрытых платежей. Профессионалы всегда закладывают сценарий стресс-теста: падение дохода, задержка сдачи дома, рост коммуналки, чтобы понять, выдержит ли семейный бюджет даже при неблагоприятном развитии событий.

Юридическая чистота и контроль за сроками программ

Продвинутый лайфхак — синхронизация юридической части сделки с графиком действия выбранной программы. Часто условия господдержки меняются в середине года, и важно не просто подать заявку до даты окончания, а успеть выйти на сделку и зарегистрировать договор. Здесь помогает чёткий контроль за сроками подготовки документов, а также грамотная работа с электронной регистрацией, которая ускоряет процесс. Отдельно стоит завести привычку проверять первоисточники: постановления правительства, официальные сайты Минфина и Дом.РФ, а не полагаться только на слова менеджера. Это особенно критично, когда речь идёт о таких инструментах, как ипотека с господдержкой новостройки 2024, где параметры программ и лимиты регионов могут меняться быстрее, чем обновляется рекламная полиграфия в офисах банков и застройщиков.